大規模修繕で瑕疵保険は使える?対象工事・申請の流れをわかりやすく解説

マンションやビルの大規模修繕工事を検討する際、「工事後に不具合が見つかったら、施工会社が倒産したら補償はどうなるのか」といった不安を抱える管理組合や建物オーナーは少なくありません。そこで注目されているのが、国土交通大臣指定の保険法人が提供する「大規模修繕工事瑕疵保険」です。この保険制度は、工事完了後に発生した欠陥(瑕疵)に対する補償を確保し、施工会社の倒産リスクにも備えることができる仕組みとして、2010年から本格的に運用されています。本記事では、大規模修繕における瑕疵保険の概要から対象工事の範囲、申請の流れ、利用するメリットまでを詳しく解説します。

大規模修繕工事瑕疵保険とは

大規模修繕工事瑕疵保険は、マンションやビルなどの大規模修繕を実施した際に、工事の欠陥(瑕疵)が発生した場合の補償を確保する保険制度です。国土交通省が所管する住宅瑕疵担保履行法に基づき、消費者保護の観点から整備された制度であり、工事業者が負う瑕疵担保責任を保険でカバーします。

国の住宅政策に基づく制度

この保険制度は、国土交通大臣が指定する住宅瑕疵担保責任保険法人によって運営されており、住宅瑕疵担保履行法の枠組みの中で制度化されました。新築住宅だけでなく、既存建物の大規模修繕工事にも適用範囲が拡大され、建物の品質保証と消費者保護を両立する仕組みとして位置づけられています。国が制度設計に関与しているため、保険内容の透明性や信頼性が高く、管理組合や建物オーナーにとって安心できる仕組みとなっています。2010年から本格運用が開始され、大規模修繕におけるリスクヘッジの手段として広く認知されるようになりました。

保険制度が生まれた背景

大規模修繕工事は、建物の資産価値を維持し、居住者の安全性を確保するために不可欠な工事です。しかし、工事の品質に問題があった場合や、施工会社が倒産してしまった場合には、発注者である管理組合や建物オーナーが大きな損害を被るリスクがあります。こうした「工事後の不安」を解消し、適切な品質管理を促進する目的で、国は大規模修繕工事瑕疵保険の制度を整備しました。施工会社の倒産後でも発注者が直接保険金を請求できる仕組みを設けることで、消費者保護の実効性を高めています。

一般的な工事保証との違い

通常、建設工事では施工会社が独自に工事保証を提供することがありますが、これは施工会社自身の信用に依存します。一方、大規模修繕工事瑕疵保険は、第三者である保険法人が関与するため、施工会社の経営状態に左右されない客観的な補償が得られます。また、保険加入にあたっては保険法人による現場検査が実施されるため、工事品質の向上にもつながります。施工会社が倒産しても保険法人から直接補償を受けられる点が、通常の工事保証と大きく異なる特徴です。

保険の対象となる建物

大規模修繕工事瑕疵保険の対象となるのは、主に分譲マンションや賃貸マンション、オフィスビル、商業施設などの共同住宅や事業用建物です。戸建住宅のリフォームには別の保険制度が用意されており、大規模修繕工事瑕疵保険は主に集合住宅や大型建築物を想定しています。対象となる建物の規模や構造については、保険法人ごとに細かな基準が定められているため、事前に確認が必要です。マンション管理組合が発注者となるケースが最も一般的で、建物全体の長期的な資産価値維持に寄与します。

大規模修繕で瑕疵保険が適用される工事範囲

大規模修繕工事瑕疵保険は、すべての修繕工事が対象になるわけではなく、保険法人が定める基準に従って補償範囲が決まります。工事請負契約に基づき実施された修繕部分のうち、建物の構造や防水性能に関わる重要な箇所が主な対象となります。

対象となる主な工事部位

保険の対象となる工事部位は、外壁塗装・外壁タイル補修、屋上防水工事、バルコニー防水工事、鉄部塗装、共用廊下の防水工事などが代表的です。これらは建物の耐久性や防水性能に直結する部分であり、瑕疵が発生すると建物全体に影響を及ぼす可能性があるため、補償対象とされています。そのため、給排水設備の更新や外構工事なども対象に含まれる場合があります。建物の構造躯体や雨水の浸入を防ぐ部位が中心となり、美観だけでなく機能面での保証が重視されます。

保険対象外となる工事

一方で、保険の対象外となる工事も明確に定められています。例えば、エントランスのリニューアルや共用部の内装工事、設備の機能向上を目的とした工事、消耗品の交換などは、基本的に保険の補償範囲外です。また、工事の施工ミスではなく、経年劣化や自然災害による損傷も保険の対象にはなりません。保険法人によって対象範囲の詳細は異なるため、契約前にパンフレットや約款をよく確認することが重要です。保険はあくまで「工事の瑕疵」を補償するものであり、通常の経年劣化や天災による損害はカバーされません。

部分的な修繕工事でも利用可能か

大規模修繕工事瑕疵保険は、建物全体の大規模修繕だけでなく、特定の部位に限定した修繕工事でも利用できる場合があります。たとえば、外壁塗装のみ、屋上防水のみといった部分的な工事でも、保険法人の基準を満たせば保険加入が可能です。ただし、工事規模があまりに小さい場合や、工事内容が保険の対象要件を満たさない場合は加入できないこともあります。事前に保険法人や施工会社に相談し、自分の建物の修繕計画が保険対象になるかを確認しましょう。部分工事でも保険を利用できるケースがあるため、小規模な修繕でも検討の余地があります。

保険適用の判断基準

保険が適用されるかどうかは、工事内容だけでなく、施工会社の登録状況や工事の品質管理体制も影響します。保険法人に事業者登録された施工会社が工事を行い、保険法人による現場検査をクリアすることが前提条件です。また、工事請負契約書に保険の利用を明記し、所定の手続きを踏むことで、正式に保険が適用されます。保険適用の可否は、工事前の段階で施工会社と保険法人の間で調整されるため、発注者としては早めに保険利用の意向を伝えることが大切です。保険適用には施工会社の登録と現場検査が必須であり、事前準備が重要になります。

瑕疵保険の補償内容と保険金が支払われる条件

大規模修繕工事瑕疵保険に加入することで、工事完了後に発生した瑕疵に対して保険金が支払われます。ただし、すべての不具合が自動的に補償されるわけではなく、保険金支払いには一定の条件があります。

保険金が支払われる主なケース

保険金が支払われるのは、工事の施工不良によって建物に損害が生じた場合です。具体的には、外壁塗装の塗膜剥離、防水工事の施工不良による雨漏り、タイルの剥落、鉄部塗装の早期劣化などが該当します。これらの瑕疵が工事請負契約の内容に照らして施工会社の責任であると認められた場合に、保険金の支払い対象となります。保険金は、瑕疵の補修費用や、それに伴う調査費用、仮住居費用などに充当されます。工事の施工不良が原因で発生した損害が補償対象となり、契約内容との照合が重要です。

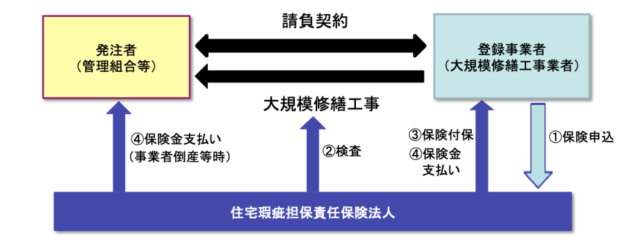

施工会社が倒産した場合の補償

大規模修繕工事瑕疵保険の最大の特徴は、施工会社が倒産した場合でも発注者が直接保険金を請求できる点です。通常、施工会社が倒産すると瑕疵担保責任の履行が困難になりますが、この保険制度では保険法人が直接発注者に保険金を支払う仕組みが整備されています。これにより、施工会社の経営状態に左右されることなく、必要な補修を実施できます。倒産リスクに備えたい管理組合や建物オーナーにとって、非常に心強い保障制度といえます。施工会社が倒産しても保険法人から直接補償を受けられるため、発注者のリスクが大幅に軽減されます。

保険金支払いの流れ

瑕疵が発見された場合、まず発注者は施工会社に連絡し、瑕疵の状況を確認します。施工会社が補修対応できる場合は、施工会社が保険法人に保険金を請求し、補修工事を実施します。一方、施工会社が倒産している場合や対応できない場合は、発注者が直接保険法人に保険金を請求します。保険法人は現地調査を行い、瑕疵の原因と補償範囲を確定した上で、保険金を支払います。保険金支払いまでの期間は、調査内容によって異なりますが、一般的には数週間から数か月程度です。瑕疵発見後は速やかに施工会社と保険法人に連絡し、適切な手続きを進めることが重要です。

保険金の支払い限度額

保険金には支払い限度額が設定されており、工事金額や契約内容に応じて上限が決まります。一般的には、工事請負金額の一定割合または一定額が限度額として設定され、その範囲内で実際の補修費用が補償されます。また、免責金額が設定されている場合もあり、少額の補修費用は発注者の自己負担となることがあります。保険契約時には、支払い限度額や免責金額を確認し、自分の建物の修繕規模に見合った補償内容かを検討することが大切です。保険金の上限額や免責金額は契約内容によって異なるため、事前確認が必須です。

保険適用外となるケース

保険金が支払われないケースとしては、経年劣化による損傷、自然災害や不可抗力による損害、発注者や第三者の故意・過失による損害などが挙げられます。また、保険期間外に発見された瑕疵や、保険契約の対象外となる工事部位の不具合も補償されません。さらに、施工会社が保険法人の検査を受けずに工事を完了させた場合や、契約内容と異なる工事を実施した場合も、保険適用外となる可能性があります。保険の適用条件を正しく理解し、工事開始前に施工会社と十分に打ち合わせを行うことが重要です。経年劣化や天災による損害は保険対象外であり、施工不良に限定される点に注意が必要です。

大規模修繕瑕疵保険の申請手続きと流れ

大規模修繕工事瑕疵保険を利用するためには、工事開始前から計画的に手続きを進める必要があります。保険加入のプロセスは複数のステップに分かれており、施工会社と保険法人との連携が不可欠です。

保険加入の事前準備

保険加入を検討する際は、まず施工会社が保険法人に事業者登録されているかを確認します。登録済みの施工会社であれば、保険の利用がスムーズに進みます。次に、工事内容が保険の対象範囲に含まれるかを保険法人のパンフレットや約款で確認し、必要に応じて保険法人に直接問い合わせます。工事請負契約を結ぶ際には、契約書に保険利用の旨を明記し、保険料の負担や保険期間についても取り決めます。施工会社の登録状況と工事内容の対象範囲を事前確認することが、スムーズな保険加入の第一歩です。

保険申込から契約までの流れ

保険加入の申込は、施工会社が保険法人に対して行います。申込時には、工事請負契約書の写しや工事内容の詳細資料、設計図書などを提出します。保険法人は提出書類を審査し、保険加入の可否を判断します。審査に通過すると、保険契約が成立し、保険証券が発行されます。この段階で、保険料の支払いも完了します。保険契約の成立後、工事が開始され、保険法人による現場検査が実施されます。保険申込は施工会社が主体となって行い、発注者は必要書類の提供や契約内容の確認を担います。

工事中の現場検査

保険加入後、工事の進捗に応じて保険法人による現場検査が実施されます。検査は通常、工事の中間段階と完了段階の2回行われ、施工品質が保険基準を満たしているかが確認されます。検査で指摘事項があった場合は、施工会社が是正工事を行い、再検査を受けます。現場検査をクリアすることで、保険の有効性が確保されます。検査内容は外壁の塗膜厚さ、防水層の施工状況、タイルの接着強度など、工事種別に応じた専門的な項目が含まれます。現場検査は保険適用の必須条件であり、検査に合格しないと保険が有効にならない点に注意が必要です。

工事完了後の保険証券発行

工事が完了し、最終検査に合格すると、保険法人から正式な保険証券が発行されます。保険証券には、保険期間、補償範囲、支払い限度額などが記載されており、発注者はこれを大切に保管します。保険期間は、工事完了日から起算して一定期間(通常1年から5年程度)となります。保険証券の発行をもって、保険契約が正式に有効となり、万が一の瑕疵発生時に保険金請求が可能となります。保険証券は瑕疵発生時の請求に必要な重要書類であり、紛失しないよう適切に管理することが求められます。

瑕疵発生時の保険金請求手続き

保険期間中に瑕疵が発見された場合、発注者はまず施工会社に連絡し、瑕疵の状況を報告します。施工会社が対応可能な場合は、施工会社が保険法人に保険金を請求し、補修工事を実施します。施工会社が倒産している場合や対応できない場合は、発注者が直接保険法人に保険金を請求します。請求時には、瑕疵の写真、修繕見積書、工事請負契約書のコピー、保険証券などを提出します。保険法人は現地調査を行い、保険金の支払い可否と金額を決定します。瑕疵発見後は速やかに施工会社と保険法人に連絡し、証拠書類を整えて請求手続きを進めることが重要です。

保険料の負担と支払い方法

保険料は、工事請負金額や補償内容に応じて決定され、通常は施工会社が保険法人に支払います。保険料の負担は、工事請負契約の条件によって発注者が負担する場合と施工会社が負担する場合があります。発注者が負担する場合は、工事費用に保険料が含まれる形で見積もられることが一般的です。保険料の金額は、工事規模や補償期間、対象範囲によって異なりますが、工事費用の1%から3%程度が目安となります。保険料の負担者は契約内容によって異なるため、見積段階で明確にしておくことが大切です。

引用「国土交通省(https://www.mlit.go.jp/jutakukentiku/jutaku-kentiku.files/kashitanpocorner/jigyousya/about_large_repair.html)」

大規模修繕で瑕疵保険を利用するメリット

大規模修繕工事瑕疵保険を利用することで、発注者である管理組合や建物オーナーは複数のメリットを享受できます。工事品質の向上から長期的な資産価値の維持まで、幅広い効果が期待できます。

施工会社の倒産リスクへの備え

大規模修繕工事の最大のリスクの一つは、施工会社の倒産です。工事完了後に瑕疵が発見されても、施工会社が倒産していれば補修を受けることができません。しかし、瑕疵保険に加入していれば、施工会社が倒産した場合でも保険法人から直接補償を受けられるため、発注者の損害を最小限に抑えられます。特に、中小規模の施工会社に工事を依頼する場合や、工事金額が大きい場合には、倒産リスクへの備えとして価値が高まります。施工会社の倒産後も補償が確保されるため、発注者の経済的リスクが大幅に軽減されます。

第三者による品質チェック

保険加入には保険法人による現場検査が必須となるため、第三者の専門家による品質チェックが行われます。これにより、施工会社の自主検査だけでは見逃されがちな施工不良を事前に発見し、是正することができます。検査基準は保険法人が定めた客観的なものであり、施工品質の透明性と信頼性が向上します。結果として、工事完了後のトラブル発生率が低下し、長期的な建物の耐久性が確保されます。保険法人による現場検査が品質管理の強化につながり、施工ミスの早期発見と是正が可能になります。

長期的な資産価値の維持

大規模修繕工事の品質が確保され、万が一の瑕疵にも対応できる体制が整うことで、建物の資産価値を長期的に維持することができます。適切な修繕が行われた建物は、居住者の満足度が高まり、空室率の低下や賃料の安定化にもつながります。また、将来的な売却や融資の際にも、瑕疵保険に加入していた実績は建物の信頼性を示す材料となり、有利に働く可能性があります。適切な品質管理と補償体制により、建物の長期的な資産価値が保たれ、経済的なメリットが持続します。

管理組合内の合意形成がスムーズに

マンション管理組合で大規模修繕を実施する際、工事費用や施工会社の選定をめぐって意見が分かれることがあります。瑕疵保険に加入することで、「万が一の補償が確保されている」という安心感が組合員に伝わり、合意形成がスムーズに進む効果があります。特に、費用を抑えるために比較的小規模な施工会社を選ぶ場合でも、保険があることで不安を和らげることができます。保険加入により組合員の不安が軽減され、大規模修繕の意思決定がスムーズに進みます。

将来の修繕計画にも好影響

瑕疵保険に加入し、適切な品質管理のもとで大規模修繕を実施することで、次回の修繕サイクルまでの期間が延び、将来の修繕費用の抑制につながる可能性があります。施工品質が高ければ、建物の劣化速度が緩やかになり、修繕積立金の負担軽減にも寄与します。また、保険加入の実績は、将来の修繕計画を立てる際の信頼性向上にもつながり、長期修繕計画の精度を高める材料となります。品質の高い修繕工事により建物の耐久性が向上し、将来の修繕費用削減につながります。

居住者・テナントへの安心感

大規模修繕工事の実施にあたり、居住者やテナントに対して「瑕疵保険に加入している」と説明できることは、大きな安心材料となります。工事後に万が一トラブルが発生しても、適切な補償体制が整っていることを伝えることで、居住者の信頼を維持できます。また、工事中の騒音や不便に対する理解も得やすくなり、工事期間中のトラブル防止にも役立ちます。居住者やテナントに保険加入を伝えることで、工事に対する信頼と協力が得られやすくなります。

瑕疵保険を利用する際の注意点と準備事項

大規模修繕工事瑕疵保険は多くのメリットがある一方で、利用にあたってはいくつかの注意点や事前準備が必要です。適切な理解と準備をすることで、保険の効果を最大限に引き出すことができます。

施工会社の選定時に保険対応を確認

大規模修繕の施工会社を選ぶ際には、保険法人に事業者登録されているかを必ず確認しましょう。未登録の施工会社の場合、保険加入ができないか、加入手続きに時間がかかる可能性があります。見積もり依頼の段階で、「瑕疵保険に対応しているか」「保険料はどちらが負担するのか」を明確にすることで、後々のトラブルを避けられます。また、保険加入実績の豊富な施工会社を選ぶことで、手続きがスムーズに進む傾向があります。施工会社選定時に保険対応の有無と実績を確認することが、保険利用の成否を左右します。

工事契約書に保険条項を明記

工事請負契約を結ぶ際には、契約書に瑕疵保険の利用について明記することが重要です。保険加入の義務、保険料の負担者、保険期間、補償内容などを契約条項に盛り込むことで、後のトラブルを防げます。また、保険法人による現場検査の実施や、検査で指摘事項があった場合の対応方法についても取り決めておくと安心です。契約書作成時には、弁護士や建築士などの専門家に相談することも有効です。契約書に保険関連の条項を明記することで、発注者と施工会社の責任範囲が明確になります。

保険期間と補償範囲を正確に把握

保険期間は、工事完了日から起算して一定期間ですが、保険法人や契約内容によって異なります。外壁塗装の場合は1年から3年、防水工事の場合は5年といったように、工事部位によって保険期間が設定されることもあります。保険期間を正確に把握し、期間内に定期点検を実施することで、瑕疵の早期発見につながります。また、補償範囲についても、どの部位がどこまで補償されるのかを詳細に確認しておくことが大切です。保険期間と補償範囲を正確に理解することで、万が一の際に適切な対応が可能になります。

保険証券の保管と管理体制

保険証券は、瑕疵発生時に保険金を請求するための重要書類です。マンション管理組合の場合は、管理組合の理事長や管理会社が適切に保管し、理事の交代時にも確実に引き継ぐ体制を整える必要があります。保険証券のコピーを複数作成し、管理組合の重要書類とともに保管することをおすすめします。また、保険期間の満了日を記録し、期間内に瑕疵が発見された場合は速やかに対応できるよう、連絡先をまとめておくことも有効です。保険証券の適切な保管と引継ぎ体制の構築が、保険利用の実効性を高めます。

定期点検と早期発見の重要性

保険期間中に瑕疵を発見するためには、定期的な点検が不可欠です。工事完了後、半年ごとや1年ごとに建物の状態を確認し、異常がないかをチェックしましょう。外壁のひび割れ、塗膜の剥がれ、防水層の劣化、雨漏りの兆候などを早期に発見することで、保険期間内に保険金請求が可能になります。点検は施工会社や管理会社に依頼するか、専門の建築士に委託することで、より確実な確認ができます。定期点検により瑕疵を早期発見し、保険期間内に適切な対応を取ることが重要です。

保険金請求時の証拠書類の準備

瑕疵が発見された場合、保険金請求には瑕疵の状況を示す証拠書類が必要です。写真や動画での記録、修繕見積書、専門家による調査報告書などを準備しましょう。また、工事請負契約書や保険証券のコピーも必須書類となります。証拠書類が不十分だと、保険金の支払いが遅れたり、減額されたりする可能性があるため、瑕疵発見後は速やかに詳細な記録を残すことが大切です。瑕疵発見後は速やかに証拠を記録し、必要書類を整えて保険金請求に備えることが重要です。

大規模修繕のことなら「マルキペイント」にご相談ください

費用対効果や品質はもちろん、「お客様の建物を守り抜く」という強い責任感を持って、物件ごとに最適な修繕計画をご提案します。居住者様の生活を守り、工事中の不安を「安心」に変える徹底した配慮をお約束します。

低価格 × 国の瑕疵保険は「自信と責任」の証

ゼネコン・管理会社経由の中間マージンをカットした適正・低価格でありながら、私たちは自社の施工品質に絶対の自信があるからこそ、第三者機関である国土交通省所管の「大規模修繕工事瑕疵保険」(任意)に加入します。

万が一の欠陥や、施工会社の倒産リスクまでカバーするこの仕組みは、「やりっ放しの工事は絶対にしない」という私たちの誠意と覚悟の表れです。理事会やオーナー様が「価格か安心か」で迷うことなく、「コストを抑えて、最高の安心を手に入れる」ための合理的な選択をご提供します。

大型物件の資産価値を高める「技術と現場力」

マンション・ビル・工場など、失敗が許されない大規模修繕だからこそ、私たちが日々磨き上げてきた「知識」と「技術」が活きます。広面積や高所作業といった難条件でも、職人としてのプライドを懸けて工程と品質を徹底管理。塗料の性能を100%引き出すための気象条件や乾燥時間の厳守など、見えない部分にも一切の手抜きを許しません。

診断から完了までを「見える化」し、手戻りのない確実な施工を実現。ただ直すだけでなく、仕上がりの美観と耐久性を追求し、オーナー様と居住者様の「資産」を次世代へ繋ぐ品質に仕上げます。

施工後から始まる「一生のお付き合い」

私たちは「工事が終わってからが本当のお付き合い」と考えています。瑕疵保険による万全の備えに加え、定期点検や相談対応を通じて、あたかも「建物の主治医」のように状態を見守り続けます。

劣化の早期発見・対処は当然のこと、お客様の「幸せな人生」のお手伝いができるよう、長期的な資産価値維持に全力を尽くします。将来の修繕リスクを減らし、関係者の合意形成もスムーズにする、「マルキペイントに任せてよかった」と言っていただける未来をお約束します。

まずは、お気軽にご相談ください。

▼お電話でのご相談(お急ぎの方)

0120-770-061(9:00~18:00/定休日 水曜)

▼WEBからのお問い合わせ(24時間受付)

無料お見積り・ご相談はこちら

実際の施工事例をご覧ください

マルキペイントでは、マンション・ビルだけでなく、工場や倉庫など多種多様な大規模修繕を手掛けています。口頭での説明だけでなく、実際の「ビフォー・アフター」や「工事の様子」を写真付きで公開しています。

「うちの物件と似た事例はあるか?」「本当にきれいになるのか?」ぜひ、お客様の厳しい目で私たちの仕事ぶりをお確かめください。

まとめ

大規模修繕工事瑕疵保険は、工事後に発生する瑕疵リスクや施工会社の倒産リスクに備える有効な手段です。国の住宅政策に基づく制度であり、第三者である保険法人が品質チェックと補償を提供することで、発注者の安心感を大きく高めます。

保険を利用するためには、施工会社選定時の確認、契約書への明記、現場検査への協力など、計画的な準備が必要です。保険期間内に定期点検を実施し、瑕疵を早期発見することで、保険のメリットを最大限に活かすことができます。大規模修繕を検討する際は、瑕疵保険の活用を視野に入れ、長期的な資産価値の維持と安心できる住環境の実現を目指しましょう。

大規模修繕は建物の寿命を左右する重要な工事だからこそ、見積もりのセカンドオピニオンや劣化診断など、どんな小さなお悩みでも一人で抱え込まず、まずはマルキペイントにご相談ください。

※無理な営業は一切いたしません。お客様が納得された場合のみ、全力で施工させていただきます。

▼お電話でのご相談(お急ぎの方)

0120-770-061(9:00~18:00/定休日 水曜)

▼WEBからのお問い合わせ(24時間受付)

無料お見積り・ご相談はこちら